MÔ HÌNH ĐỊNH GIÁ TÀI SẢN: FED HẠ LÃI SUẤT VÀ NỒI CƠM THẠCH SANH

Bạn có bao giờ tự hỏi: "Sao Fed vừa giảm lãi suất mà chứng khoán Việt Nam cứ rớt hoài?" Hay kiểu: "Tiền không thấy đâu mà tỷ giá cứ leo thang?" Để hiểu rõ hơn, hãy cùng mổ xẻ câu chuyện này bằng mô hình định giá tài sản tài chính – thứ "bí kíp võ lâm" giải thích tại sao tài sản của bạn tăng hay giảm giá.

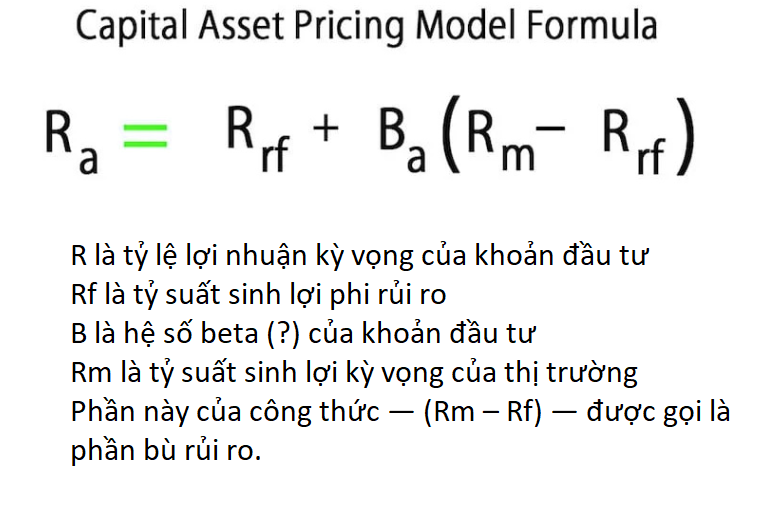

Mô hình Δ Giá Tài Sản là gì?

Giá tài sản tài chính – như cổ phiếu, trái phiếu, nhà cửa – sẽ thay đổi tùy thuộc vào ba yếu tố chính:

Δ Lợi nhuận (kiếm tiền nhiều hay ít):

Doanh nghiệp lời to, giá cổ phiếu sẽ tăng.

Ngược lại, doanh nghiệp lỗ, cổ phiếu kiểu gì cũng lao dốc.

Δ Quy mô tiền (trong túi nhiều hay ít):

Tiền nhiều, nhà đầu tư dễ xuống tiền mua tài sản → Giá tăng.

Tiền khan hiếm, ai cũng ôm chặt ví → Giá giảm.

Δ Lãi suất (tiền vay có đắt không):

Lãi suất cao làm chi phí vay vốn tăng, giá tài sản bị kéo xuống.

Lãi suất thấp giúp vay rẻ hơn, giá tài sản được đẩy lên.

Giờ thêm một yếu tố "độc chiêu" nữa: Tỷ giá – đặc biệt quan trọng với Việt Nam, nơi tiền đồng chịu ảnh hưởng nặng nề bởi USD.

FED VÀ CÂU CHUYỆN ĐẦU CHU KỲ GIẢM LÃI SUẤT

1. Δ Lợi nhuận: Lợi nhuận doanh nghiệp bị "tụt mood"

Fed giảm lãi suất thường xảy ra khi kinh tế Mỹ gặp khó – nghĩa là chuyện tăng trưởng toàn cầu cũng chẳng mấy sáng sủa.

Với Việt Nam:

Xuất khẩu – vốn là "nồi cơm Thạch Sanh" của chúng ta – sẽ teo tóp khi Mỹ và các thị trường lớn như EU, Trung Quốc đều "ốm yếu".

Doanh nghiệp FDI và xuất khẩu sẽ là nhóm "hắt hơi sổ mũi" đầu tiên, kéo theo lợi nhuận toàn thị trường giảm.

Nội lực của doanh nghiệp Việt thì vẫn còn yếu: Sản xuất thiếu đơn hàng, dịch vụ thì "đói khách".

Tóm lại, lợi nhuận giảm → Giá tài sản kiểu gì cũng khó mà giữ vững.

2. Δ Quy mô tiền: Tiền đâu hết rồi?

Khi Mỹ "hạ cánh cứng" (nghĩa là suy thoái), tiền trở nên quý hơn vàng:

Dòng vốn ngoại rút ra: Nhà đầu tư quốc tế bán sạch cổ phiếu, trái phiếu ở thị trường mới nổi (trong đó có Việt Nam) để về Mỹ mua trái phiếu an toàn.

Hệ quả: Tỷ giá USD/VND tăng vọt, Ngân hàng Nhà nước phải bán dự trữ ngoại hối để "ghìm cương".

Tâm lý phòng thủ: Các ngân hàng thắt chặt cho vay, người dân ôm chặt tiền mặt. Hệ quả: Thanh khoản giảm mạnh, thị trường thiếu tiền để "chạy show".

Bạn có thể hình dung cảnh cả thị trường như quán nhậu sắp tàn canh: Ai cũng nắm chặt túi, không ai chịu kêu thêm món.

3. Δ Lãi suất: Giảm nhưng… ai quan tâm?

Nghe thì có vẻ hay khi Fed giảm lãi suất, nhưng thực tế lại không "màu hồng" như bạn nghĩ:

Doanh nghiệp có vay nổi không? Khi kinh tế suy thoái, ngân hàng siết chặt tín dụng. Bạn có muốn vay cũng khó.

Đợi thêm chút nữa đã! Nếu lãi suất có thể giảm thêm trong vài tháng tới, nhà đầu tư sẽ hoãn vay vốn hoặc mua sắm, khiến hiệu quả của lãi suất giảm bị chậm đi đáng kể.

Tóm lại, giảm lãi suất không có nghĩa là "thuốc tiên" nếu nền kinh tế đang chìm trong "bẫy thanh khoản".

4.Δ Tỷ giá: "Cú sốc" với Việt Nam

Đồng USD mạnh lên so với VND do dòng vốn ngoại rút đi tạo sức ép lớn:

Doanh nghiệp nhập khẩu: Giá đầu vào tăng, lợi nhuận sụt giảm.

Nợ USD: Doanh nghiệp vay nợ bằng USD chịu gánh nặng chi phí lớn hơn.

Xuất khẩu: VND yếu có thể giúp xuất khẩu cạnh tranh hơn, nhưng nếu các thị trường lớn đều suy yếu, bán cho ai?

Tỷ giá biến động không chỉ làm khó doanh nghiệp mà còn khiến tâm lý nhà đầu tư thêm bất ổn.

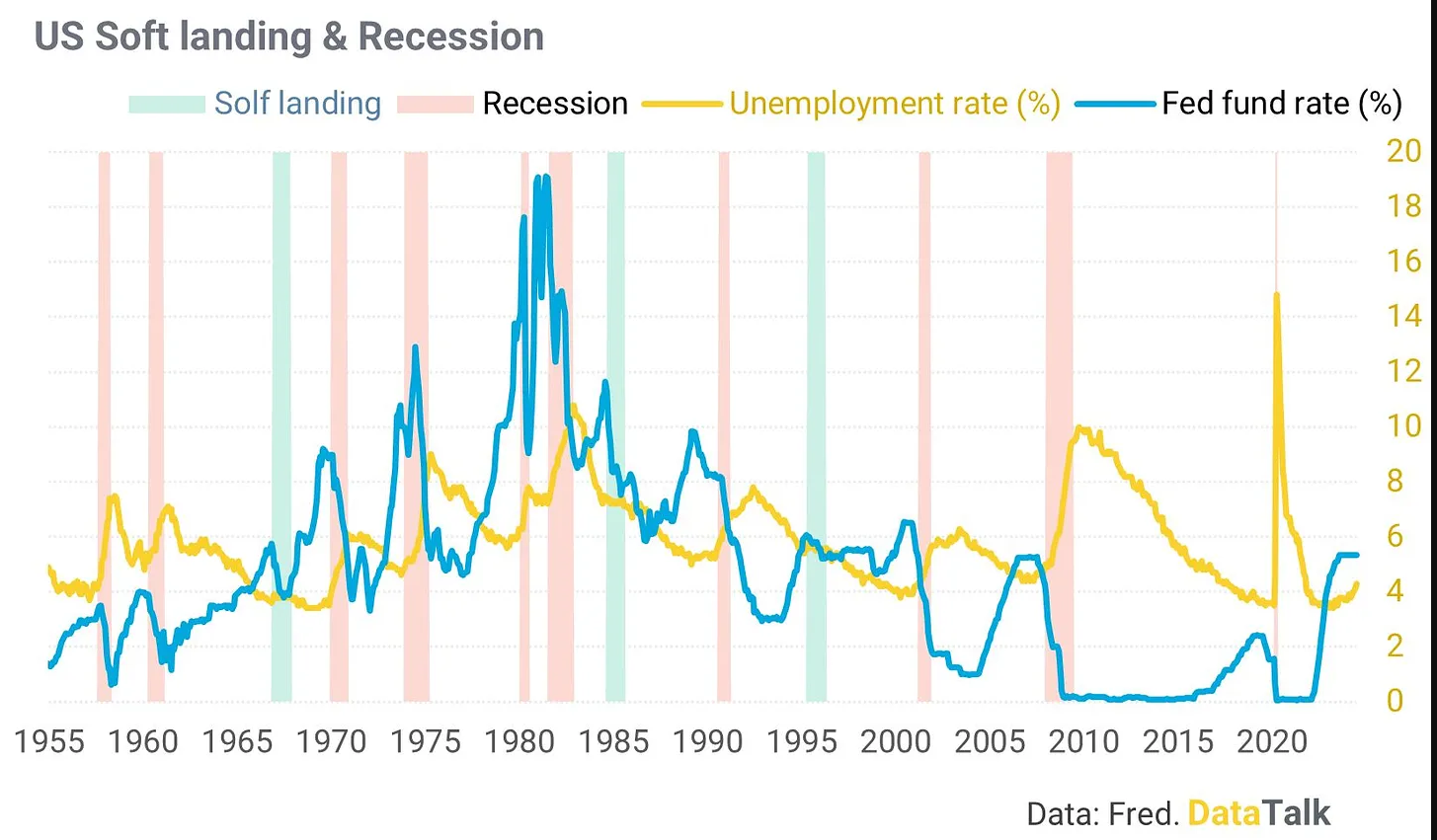

SO SÁNH 2 KỊCH BẢN

| Yếu tố | \t\t\tHạ cánh cứng | \t\t\tHạ cánh mềm | \t\t

|---|---|---|

| Kinh tế Mỹ | \t\t\tSuy thoái, tăng trưởng âm. | \t\t\tTăng trưởng chậm, không suy thoái. | \t\t

| Xuất khẩu Việt Nam | \t\t\tSụt giảm mạnh, thiếu đơn hàng. | \t\t\tỔn định, có thể phục hồi dần. | \t\t

| Tỷ giá USD/VND | \t\t\tUSD tăng vọt, VND chịu áp lực lớn. | \t\t\tTỷ giá ổn định hơn, áp lực nhỏ. | \t\t

| Chứng khoán Việt Nam | \t\t\t"Rớt thảm" ngắn hạn, cơ hội đầu tư dài hạn. | \t\t\tBiến động nhẹ, tăng trưởng chậm và ổn định. | \t\t

| Thanh khoản thị trường | \t\t\tKhan hiếm, tiền mặt là vua. | \t\t\tTương đối cân bằng, không quá căng thẳng | \t\t

Dù hạ cánh mềm hay cứng, kinh tế toàn cầu sau đại dịch đang trải qua một "thế giới mới" với nhiều thay đổi sâu sắc:

-

\t

- Công nghệ bùng nổ: AI, tự động hóa đang thay đổi cách vận hành kinh tế, làm các dữ liệu kinh tế truyền thống như tỷ lệ thất nghiệp, chỉ số sản xuất (PMI) không còn đáng tin cậy như trước. \t

- Nhân khẩu học già hóa: Ảnh hưởng mạnh đến nhu cầu tiêu dùng và lao động ở các quốc gia lớn, đặc biệt là Mỹ, EU, và Nhật Bản.

THỊ TRƯỜNG VIỆT NAM SẼ RA SAO?

Chứng khoán:

Ngắn hạn: "Rớt thảm" do áp lực từ dòng vốn ngoại rút đi và tâm lý lo ngại suy thoái.

Dài hạn: Sau cú giảm, định giá thấp sẽ tạo cơ hội lớn khi nền kinh tế toàn cầu ổn định hơn.

Bất động sản:

Tiền khan hiếm, chi phí vay cao → Bất động sản gặp khó. Giá có thể giảm, nhất là ở phân khúc đầu cơ.

Trái phiếu:

Rủi ro cao, đặc biệt là trái phiếu doanh nghiệp, khi khả năng trả nợ và tái cấp vốn bị đe dọa.

BẠN CẦN LÀM GÌ?

Nếu là nhà đầu tư: Tập trung vào những tài sản thanh khoản cao, dễ bán. Đầu tư doanh nghiệp có nội lực mạnh, khả năng xoay sở tốt

Nếu là doanh nghiệp: Quản trị rủi ro tỷ giá thật chặt.

Giữ thanh khoản đủ mạnh để "cầm cự qua bão".

Nếu là cơ quan quản lý:Ngân hàng Nhà nước cần linh hoạt trong điều hành tỷ giá và lãi suất.

Dự trữ ngoại hối phải được sử dụng một cách khéo léo để tránh "hao mòn" nhanh chóng.

Nhà nước: Việt Nam cần giảm phụ thuộc vào xuất khẩu và dòng vốn nước ngoài. Phát triển nội lực từ tiêu dùng trong nước, đổi mới công nghệ và cải thiện hiệu quả doanh nghiệp.

KẾT LUẬN:

Chính sách của Fed, nhìn qua thì ở xa, nhưng lại ảnh hưởng mạnh mẽ đến từng "cọng rau, cân thịt" của nền kinh tế Việt Nam. Giai đoạn đầu giảm lãi suất của Fed luôn là thời kỳ khó khăn: tài sản rớt giá, tỷ giá tăng cao. Nhưng sau "màn đêm u ám" ấy, sẽ có cơ hội lớn để đầu tư dài hạn – nếu bạn còn tiền và đủ kiên nhẫn.

Vậy nên, đừng lo lắng quá, cũng đừng chủ quan. Hãy chuẩn bị thật kỹ để "sống sót" qua cơn bão, bởi sau bão, thường là cầu vồng! 🌈

(Trâm Umit - Admin Kênh đầu tư Umit)