VẬN TẢI BIỂN - RA KHƠI 2025 CÙNG NHỮNG CƠN SÓNG NGẦM

Ngành vận tải biển bước vào năm 2025 với những cơn sóng hứa hẹn và không ít thử thách. Các cảng container nhộn nhịp và chỉ số Baltic Dry Index (BDI) khởi sắc là tín hiệu tích cực cho các doanh nghiệp vận tải hàng khô và container. Giá dầu giảm cũng là "gió xuôi buồm", giúp giảm đáng kể chi phí vận hành – một tin vui không chỉ cho các ông lớn như HAH, VOS mà cả ngành logistics hỗ trợ như GMD, SGP.

Nhưng đừng vội ăn mừng! Biến động tỷ giá USD/VND vẫn là "cơn sóng ngầm" đáng gờm, ảnh hưởng trực tiếp đến chi phí vay nợ và các giao dịch quốc tế. Đừng quên, một cơn gió ngược khác là cạnh tranh gay gắt từ các nhà vận tải quốc tế và biến động nhu cầu toàn cầu.

Lưu ý quan trọng khi ra khơi cùng ngành:

-

\t

- ROA, ROE: Đo lường hiệu quả sử dụng tài sản và vốn chủ sở hữu. \t

- Tỷ lệ EBIT/Chi phí lãi vay: "Bệ phóng" cho khả năng tài chính bền vững. \t

- Tỷ lệ Nợ/Tổng tài sản: Giữ nợ ở mức hợp lý để không "chìm tàu". \t

- Chỉ số BDI và giá cước vận tải (Freight Rates): Kim chỉ nam cho xu hướng thị trường. \t

- Tỷ giá USD/VND: Cẩn thận với "sóng ngoại hối" làm tăng chi phí bất ngờ.

PHÂN TÍCH 4 DOANH NGHIỆP ( HAH GMD VOS SGP )

1. Tổng hoà các chỉ tiêu tài chính

HAH (CTCP Vận tải và Xếp dỡ Hải An):

-

\t

- Điểm mạnh:

\t

-

\t\t

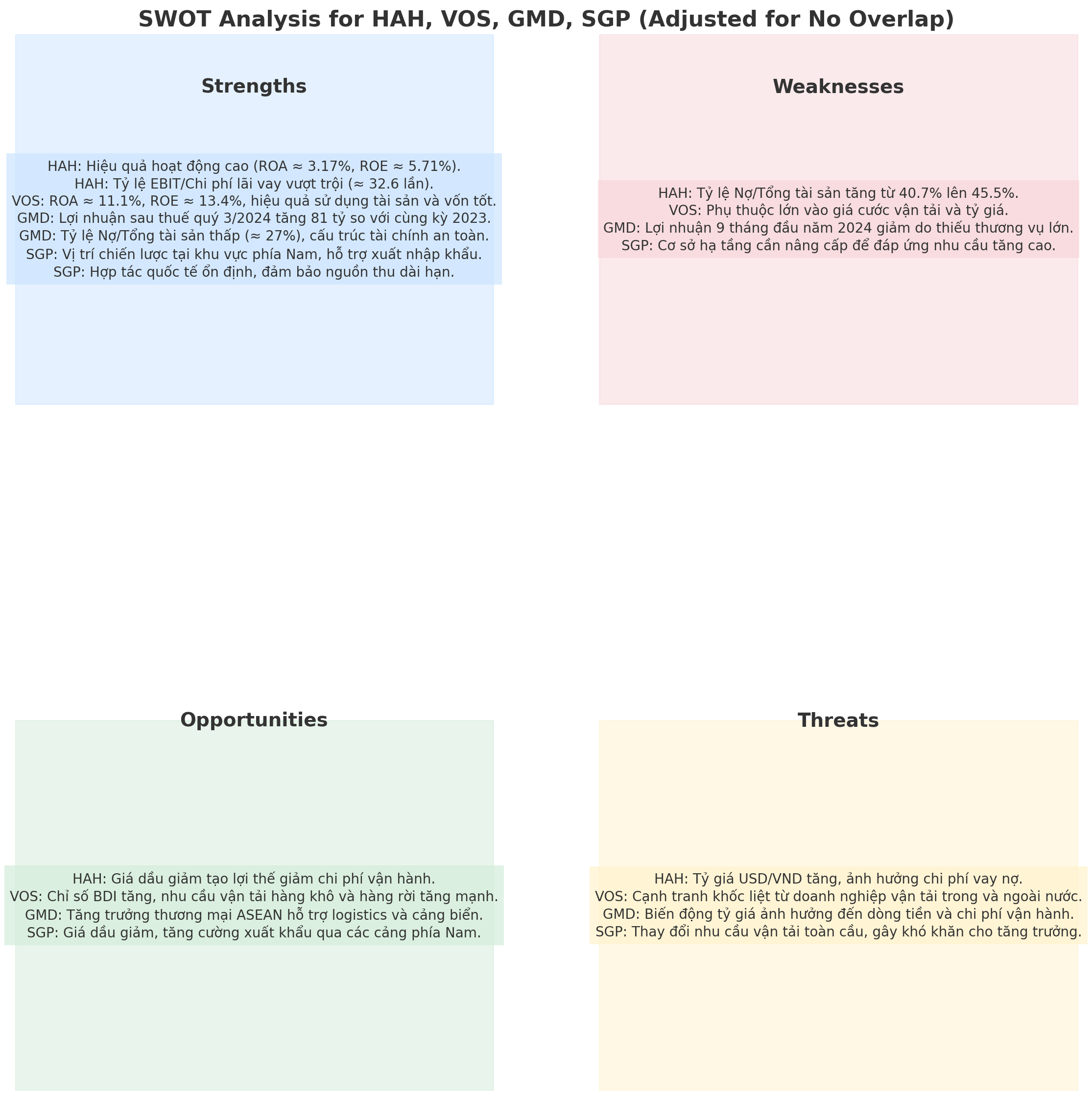

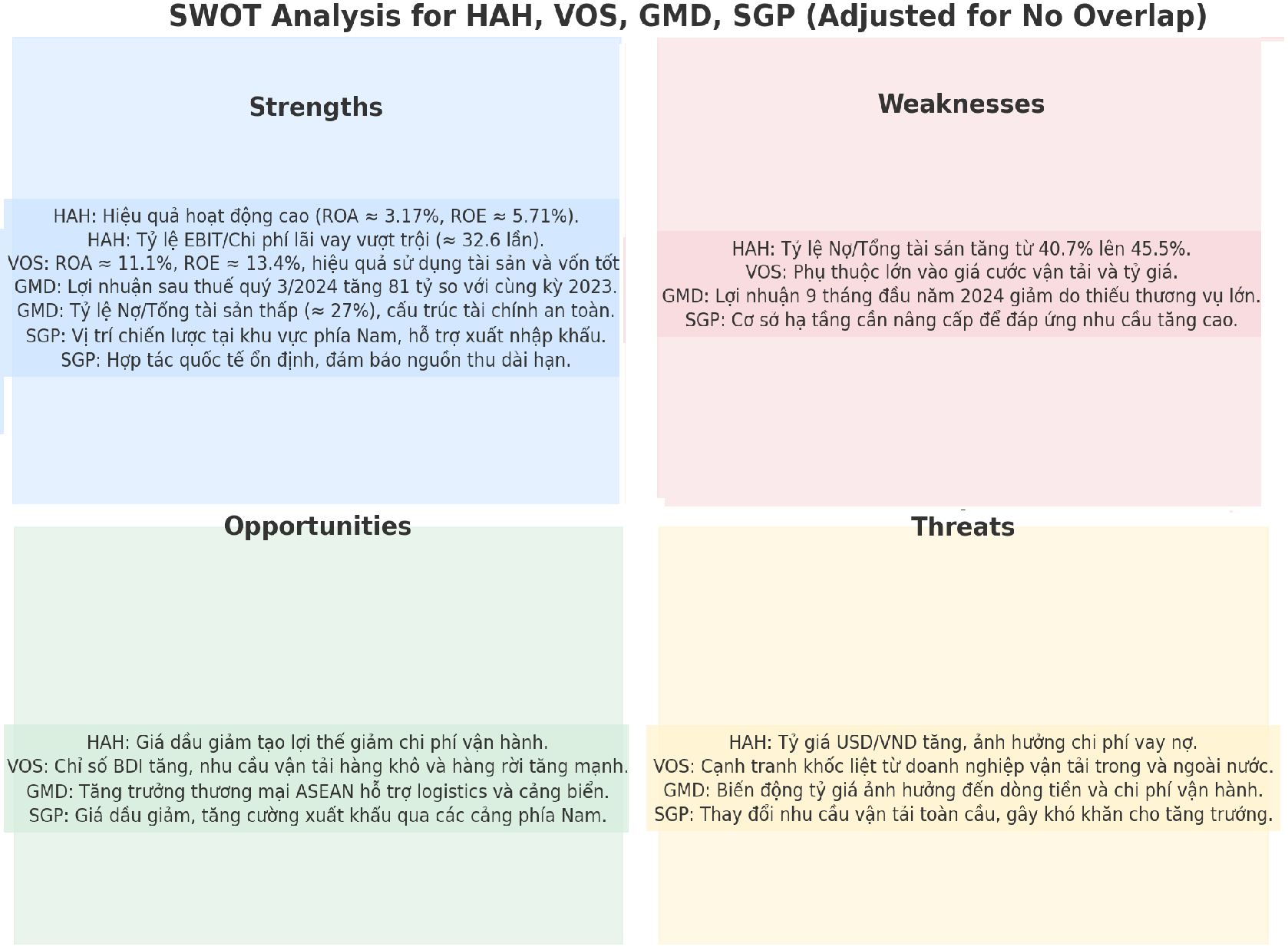

- ROA và ROE tăng trưởng mạnh (ROA ≈ 3.17%, ROE ≈ 5.71%). \t\t

- Tỷ lệ EBIT/Chi phí lãi vay cao, khả năng sinh lời vượt trội (≈ 32.6 lần). \t\t

- Lợi nhuận sau thuế quý 3/2024 đạt 276.6 tỷ đồng, tăng gấp đôi cùng kỳ 2023. \t

\t - Điểm yếu:

\t

-

\t\t

- Tỷ lệ nợ/tổng tài sản tăng từ 40.7% lên 45.5%. \t

\t - Cơ hội:

\t

-

\t\t

- Giá dầu giảm giảm áp lực chi phí vận hành. \t\t

- Tăng trưởng nhu cầu vận tải hàng hóa container. \t

\t - Thách thức:

\t

-

\t\t

- Biến động tỷ giá USD/VND có thể làm tăng chi phí vay nợ. \t

VOS (CTCP Vận tải biển Việt Nam):

-

\t

- Điểm mạnh:

\t

-

\t\t

- ROA ≈ 11.1%, ROE ≈ 13.4%, phản ánh hiệu quả sử dụng tài sản và vốn chủ sở hữu. \t\t

- Lợi nhuận sau thuế quý 3/2024 đạt 334 tỷ đồng, duy trì ổn định. \t\t

- Tỷ lệ Nợ/Tổng tài sản thấp (≈ 20%), rủi ro tài chính thấp. \t

\t - Điểm yếu:

\t

-

\t\t

- Phụ thuộc lớn vào biến động giá cước vận tải và tỷ giá USD/VND. \t

\t - Cơ hội:

\t

-

\t\t

- Chỉ số BDI tăng, nhu cầu vận tải hàng khô và hàng rời tăng mạnh. \t

\t - Thách thức:

\t

-

\t\t

- Rủi ro cạnh tranh khốc liệt từ các doanh nghiệp trong và ngoài nước. \t

GMD (CTCP Gemadept):

-

\t

- Điểm mạnh:

\t

-

\t\t

- Lợi nhuận sau thuế quý 3/2024 đạt 335 tỷ đồng (+81 tỷ so với cùng kỳ 2023). \t\t

- Tỷ lệ Nợ/Tổng tài sản thấp (≈ 27%), cho thấy cấu trúc tài chính an toàn. \t\t

- ROA ≈ 8.8%, ROE ≈ 12.2%, phản ánh khả năng sinh lời ổn định. \t

\t - Điểm yếu:

\t

-

\t\t

- Lợi nhuận 9 tháng đầu năm giảm do thiếu thương vụ chuyển nhượng vốn lớn. \t\t

- Chi phí tài chính cao, chủ yếu từ hoạt động đầu tư. \t

\t - Cơ hội:

\t

-

\t\t

- Logistics và vận tải container tiếp tục mở rộng nhờ thương mại ASEAN. \t

\t - Thách thức:

\t

-

\t\t

- Biến động tỷ giá USD/VND ảnh hưởng dòng tiền và chi phí vận hành. \t

SGP (CTCP Cảng Sài Gòn):

-

\t

- Điểm mạnh:

\t

-

\t\t

- Vị trí chiến lược tại khu vực phía Nam, hỗ trợ xuất nhập khẩu. \t\t

- Hợp tác quốc tế ổn định, giúp đảm bảo nguồn thu dài hạn. \t

\t - Điểm yếu:

\t

-

\t\t

- Cơ sở hạ tầng cần nâng cấp để đáp ứng nhu cầu vận chuyển tăng cao. \t

\t - Cơ hội:

\t

-

\t\t

- Giá dầu giảm giảm áp lực chi phí vận hành. \t\t

- Tăng trưởng thương mại Đông Nam Á, đặc biệt là thị trường xuất khẩu. \t

\t - Thách thức:

\t

-

\t\t

- Rủi ro tỷ giá USD/VND và thay đổi nhu cầu vận tải toàn cầu. \t

2. Cây quyết định đầu tư

Nhánh 1: Khả năng sinh lời (ROA, ROE, Lợi nhuận sau thuế)

-

\t

- HAH: ROA, ROE tăng trưởng tốt; lợi nhuận sau thuế cao và tăng mạnh. \t

- VOS: ROA và ROE cao nhất, duy trì hiệu quả kinh doanh. \t

- GMD: ROA và ROE ổn định, lợi nhuận tăng nhẹ nhưng 9 tháng đầu năm giảm. \t

- SGP: Thiếu dữ liệu về ROA và ROE, nhưng có tiềm năng từ vị trí chiến lược.

Quyết định: Ưu tiên HAH và VOS do lợi nhuận tăng trưởng mạnh mẽ.

Nhánh 2: Tỷ lệ Nợ/Tổng tài sản và EBIT/Chi phí lãi vay

-

\t

- HAH: Nợ/Tổng tài sản tăng nhưng EBIT/Chi phí lãi vay cao nhất (32.6 lần). \t

- VOS: Tỷ lệ Nợ/Tổng tài sản thấp nhất (≈ 20%), rủi ro tài chính thấp. \t

- GMD: Cấu trúc tài chính an toàn (Nợ/Tổng tài sản ≈ 27%), EBIT/Chi phí lãi vay xấp xỉ 11.2 lần. \t

- SGP: Thiếu dữ liệu cụ thể về chỉ số này.

Quyết định: Ưu tiên HAH và VOS vì cấu trúc tài chính lành mạnh và khả năng sinh lời từ hoạt động kinh doanh.

Nhánh 3: Tác động từ giá dầu giảm và tỷ giá tăng

-

\t

- HAH: Lợi thế từ giá dầu giảm, nhưng chịu áp lực từ tỷ giá. \t

- VOS: Giá dầu giảm hỗ trợ chi phí, nhưng biến động tỷ giá là thách thức lớn. \t

- GMD: Hưởng lợi từ giá dầu giảm và tăng trưởng logistics. \t

- SGP: Tương tự GMD, nhưng cần đầu tư nâng cấp hạ tầng.

Quyết định: HAH và GMD có lợi thế hơn trong việc tận dụng giá dầu giảm.

3. Kết luận đầu tư:

-

\t

- Ưu tiên 1: HAH – Hiệu quả kinh doanh vượt trội (ROA, ROE, EBIT cao), tăng trưởng lợi nhuận tốt và tận dụng được giá dầu giảm. \t

- Ưu tiên 2: VOS – ROA và ROE cao nhất, rủi ro tài chính thấp, nhưng chịu áp lực lớn từ giá cước vận tải. \t

- Ưu tiên 3: GMD – Lợi nhuận ổn định, cấu trúc tài chính lành mạnh, có tiềm năng từ mở rộng logistics. \t

- Ưu tiên 4: SGP – Cần thời gian để nâng cấp hạ tầng, phù hợp đầu tư dài hạn hơn.

Vận tải biển năm 2025, giống như một chuyến ra khơi đầy hứa hẹn – với điều kiện bạn biết chèo lái con tàu của mình qua những con sóng lớn. "Đừng chỉ ngồi đếm số container, hãy để mắt đến cả con sóng kinh tế!"

(Trâm Umit - Admin Kênh đầu tư Umit)