PHÂN TÍCH CHUYÊN SÂU NGÂN HÀNG NHỎ

ĐẠI DIỆN OCB so sánh cùng MSB VIB SHB

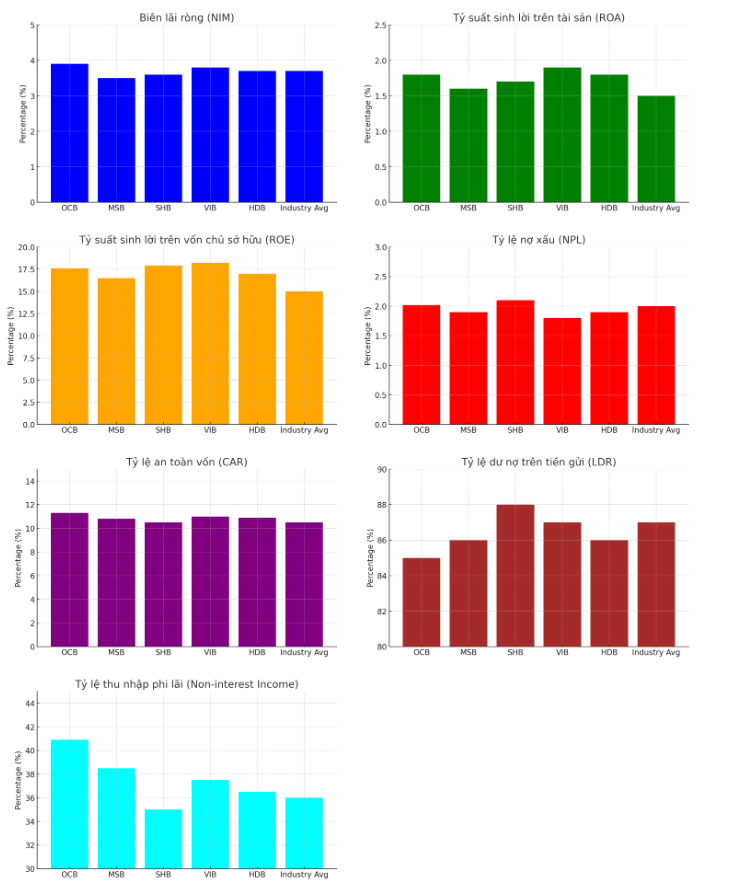

1. Các chỉ tiêu về hiệu quả hoạt động

Biên lãi ròng (NIM - Net Interest Margin):

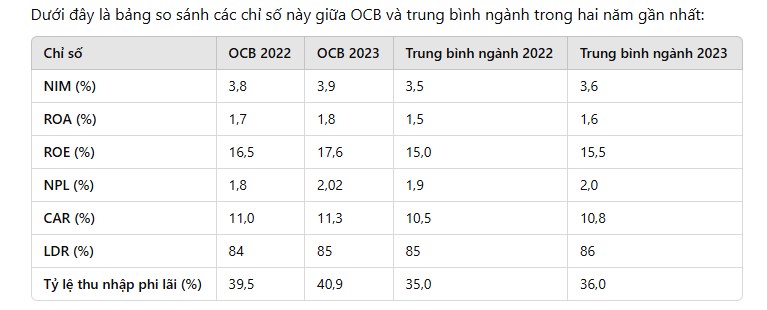

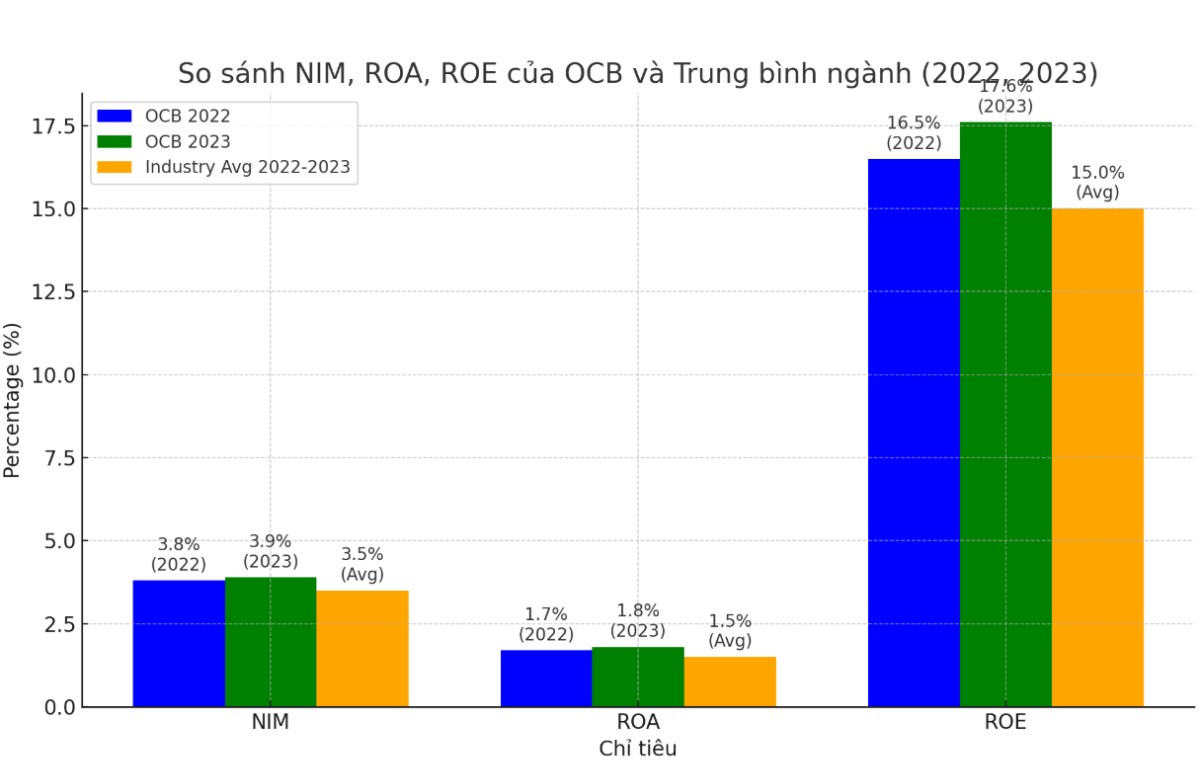

Thực tế: NIM của OCB duy trì ở mức khoảng 3,9% vào năm 2023, tăng nhẹ so với các năm trước. Điều này cho thấy ngân hàng cải thiện hiệu quả trong việc quản lý chi phí huy động vốn và gia tăng lợi nhuận từ hoạt động cho vay.

Đánh giá: NIM ổn định hoặc tăng nhẹ phản ánh khả năng tối ưu hóa nguồn vốn và tăng cường quản lý chi phí. Tuy nhiên, cần tiếp tục theo dõi nếu NIM có xu hướng giảm bất thường, đặc biệt trong bối cảnh lãi suất biến động.

ROA (Return on Assets):

Thực tế: ROA của OCB năm 2023 ở mức 1,8%, nằm trong mức trung bình ngành.

Đánh giá: ROA ở mức trung bình cho thấy ngân hàng sử dụng tài sản để tạo ra lợi nhuận một cách hiệu quả, dù không quá nổi bật. Nếu ROA giảm, có thể liên quan đến việc mở rộng danh mục tài sản hoặc hiệu quả quản lý tài sản giảm.

ROE (Return on Equity):

Thực tế: ROE của OCB năm 2023 đạt 17,6%, cao hơn so với nhiều ngân hàng tư nhân khác.

Đánh giá: ROE cao cho thấy khả năng sinh lời tốt từ vốn chủ sở hữu. Tuy nhiên, nếu ROE vượt mức bất thường mà không đi kèm cải thiện NIM hoặc ROA, cần kiểm tra khả năng sử dụng đòn bẩy tài chính quá mức.

2. Các chỉ tiêu về an toàn vốn

CAR (Capital Adequacy Ratio - Tỷ lệ an toàn vốn):

Thực tế: OCB duy trì CAR ở mức 11,3%, đáp ứng yêu cầu Basel II.

Đánh giá: Mức này cho thấy ngân hàng có đủ vốn để chống chịu rủi ro. Nếu CAR giảm dưới ngưỡng tối thiểu (8-10%), có thể báo hiệu rủi ro về khả năng thanh toán hoặc sự suy yếu của vốn tự có.

Tỷ lệ đòn bẩy tài chính:

Thực tế: Tỷ lệ nợ phải trả trên vốn chủ sở hữu của OCB năm 2023 duy trì ở mức an toàn, nhưng chưa có con số cụ thể.

Đánh giá: Cần theo dõi tỷ lệ này, đặc biệt nếu tỷ lệ tăng đột ngột. Tỷ lệ quá cao phản ánh rủi ro thanh khoản hoặc khả năng mất cân đối tài chính.

3. Chất lượng tài sản và quản lý rủi ro

Tỷ lệ nợ xấu (NPL - Non-Performing Loans):

Thực tế: NPL của OCB năm 2023 đạt 2,02%.

Đánh giá: Mức này nằm trong giới hạn chấp nhận được, nhưng nếu tăng lên đáng kể so với năm trước (ví dụ từ 1,5% lên 2,02%), có thể phản ánh chất lượng tín dụng suy giảm hoặc rủi ro tín dụng gia tăng.

Tỷ lệ dự phòng rủi ro trên tổng nợ xấu:

Thực tế: OCB tăng mạnh trích lập dự phòng trong năm 2023.

Đánh giá: Tăng cường trích lập là dấu hiệu tích cực, đảm bảo khả năng bù đắp tổn thất. Tuy nhiên, nếu tỷ lệ này thấp hơn mức nợ xấu gia tăng, cần xem xét liệu ngân hàng có "làm đẹp" báo cáo tài chính không.

4. Khả năng thanh khoản

Tỷ lệ LDR (Loan to Deposit Ratio):

Thực tế: OCB duy trì tỷ lệ LDR dưới 90%, cho thấy ngân hàng quản lý tốt mối quan hệ giữa tín dụng và tiền gửi.

Đánh giá: Tỷ lệ LDR vượt ngưỡng 90% là tín hiệu nguy hiểm, đặc biệt khi đi kèm lãi suất huy động tăng mạnh.

Tỷ lệ thanh khoản ngắn hạn:

Thực tế: Chưa có thông tin chi tiết.

Đánh giá: Cần theo dõi chỉ số này để đánh giá khả năng đáp ứng các nghĩa vụ thanh toán ngắn hạn.

5. Thu nhập ngoài lãi

Tỷ lệ thu nhập phi lãi (Non-interest Income):

Thực tế: Thu nhập phi lãi chiếm tỷ trọng 40,9% trong tổng thu nhập năm 2023, tăng mạnh so với các năm trước.

Đánh giá: Thu nhập ngoài lãi tăng là dấu hiệu tích cực về đa dạng hóa nguồn thu. Tuy nhiên, cần xem xét liệu có sự phụ thuộc quá lớn vào các nguồn thu rủi ro, như đầu tư chứng khoán.

PHÁT HIỆN YẾU TỐ BẤT THƯỜNG

a. So sánh theo thời gian

Lợi nhuận trước thuế tăng 19,1% trong năm 2023 so với 2022, nhưng tỷ lệ nợ xấu cũng tăng từ 1,7% lên 2,02%. Sự gia tăng nợ xấu kèm lợi nhuận có thể do dự phòng rủi ro chưa được trích lập đủ.

b. So sánh với ngành

NIM, ROE của OCB cao hơn mức trung bình ngành, cho thấy hoạt động hiệu quả. Tuy nhiên, NPL tăng gần đây nằm ngoài xu hướng chung, cần đánh giá lý do.

c. Phân tích cấu trúc tài sản

Tăng trưởng mạnh mảng tín dụng vào các ngành bất động sản hoặc tiêu dùng, nếu có, cần được giám sát chặt chẽ để tránh rủi ro tập trung.

Việc mở rộng chi nhánh: Các điểm giao dịch mới có thể cung cấp thêm dịch vụ phi tín dụng (thanh toán, bảo hiểm, đầu tư), giúp ngân hàng giảm phụ thuộc vào thu nhập từ hoạt động tín dụng.Ngân hàng có thể che giấu tỷ lệ nợ xấu thực sự thông qua việc: Giãn nợ hoặc tái cơ cấu nợ để giảm số liệu nợ xấu.Ghi nhận lợi nhuận bất thường từ các khoản đầu tư ngắn hạn để làm đẹp kết quả tài chính.

d. Phân tích dòng tiền

Xem xét liệu dòng tiền hoạt động kinh doanh có đủ bù đắp chi phí dự phòng và đầu tư tài sản. Nếu không, có thể là tín hiệu mất cân đối tài chính.

e. Kiểm tra các khoản dự phòng

Tăng trích lập dự phòng là tín hiệu tích cực. Tuy nhiên, mức trích lập có cân xứng với nợ xấu thực tế không?

f. Phân tích thông tin ngoài báo cáo tài chính

Kế hoạch tăng vốn điều lệ lên 20.548 tỷ đồng năm 2023 cho thấy sự mở rộng quy mô hoạt động. Tuy nhiên, nếu không đi kèm quản trị rủi ro chặt chẽ, đây cũng có thể làm gia tăng rủi ro tài chính.

TÓM LẠI

OCB đang hoạt động ổn định với các chỉ số tài chính tốt hơn trung bình ngành, nhưng cần đặc biệt lưu ý:

Tăng trưởng tín dụng có bền vững không?

Nợ xấu gia tăng có phải là tín hiệu rủi ro tín dụng?

Dự phòng rủi ro đã thực sự đủ mạnh để đối phó các biến động kinh tế hay chưa?

ĐÁNH GIÁ CƠ HỘI 6/10 DO MỘT SỐ YẾU TỐ BẤT THƯỜNG CHƯA XÁC ĐỊNH ĐƯỢC.

VÙNG GOM 9- DƯỚI 10. BỎ GAME KHI GÃY 9

Trâm Umit - Admin Kênh đầu tư Umit